История вопроса

В марте 2023 года МИД и Минфин России выступили с беспрецедентной инициативой о «приостановлении» действия соглашений об избежании двойного налогообложения (далее – «СИДН») с недружественными странами[1] в ответ на решение Европейского союза о включении России в «черный список» юрисдикций, не сотрудничающих с ЕС по вопросам налогов.

В середине мая появилась информация, что подготовка к приостановке СИДН близка к завершению. Планируется, что международные договоры будут приостановлены Указом Президента.

Процедура приостановления

Положения СИДН предусматривают только возможность их прекращения (денонсации) при соблюдении определенной процедуры. О возможности приостановления в СИДН не упоминается.

Венская конвенция о праве международных договоров 1969 года, которая устанавливает общие правила действия международных договоров, предусматривает возможность приостановления действия международного договора либо в случае существенного нарушения договора одним из его участников, либо в связи с коренным изменением обстоятельств. Вероятно, именно этими правовыми основаниями может руководствоваться российская сторона[2].

В 2022 году Указом Президента уже было приостановлено СИДН с Латвией в ответ на аналогичную меру со стороны партнера по СИДН, создавшего международный прецедент «приостановления» действия международного налогового соглашения[3].

При этом существенным отличием приостановления СИДН от его денонсации является в том числе то, что СИДН может быть приостановлено не с начала следующего налогового периода, а с даты подписания Указа Президента.

Налоговые последствия

Приостановление СИДН может существенно увеличить налоговую нагрузку компаний и физических лиц, осуществляющих деятельность за рубежом и получающих доходы от российских и зарубежных источников.

Наиболее весомыми последствиями приостановления СИДН являются:

► Невозможность применения пониженных ставок налога у источника при выплате дивидендов, процентов и роялти, приводящее к налогообложению пассивных доходов по российским статутным налоговым ставкам (15% для дивидендов, 20% для процентов и роялти);

► Отсутствие возможности устранить двойное налогообложение посредством предоставления права на налогообложение только стране резидентства (например, при продаже имущества, долей / акций и т.п.);

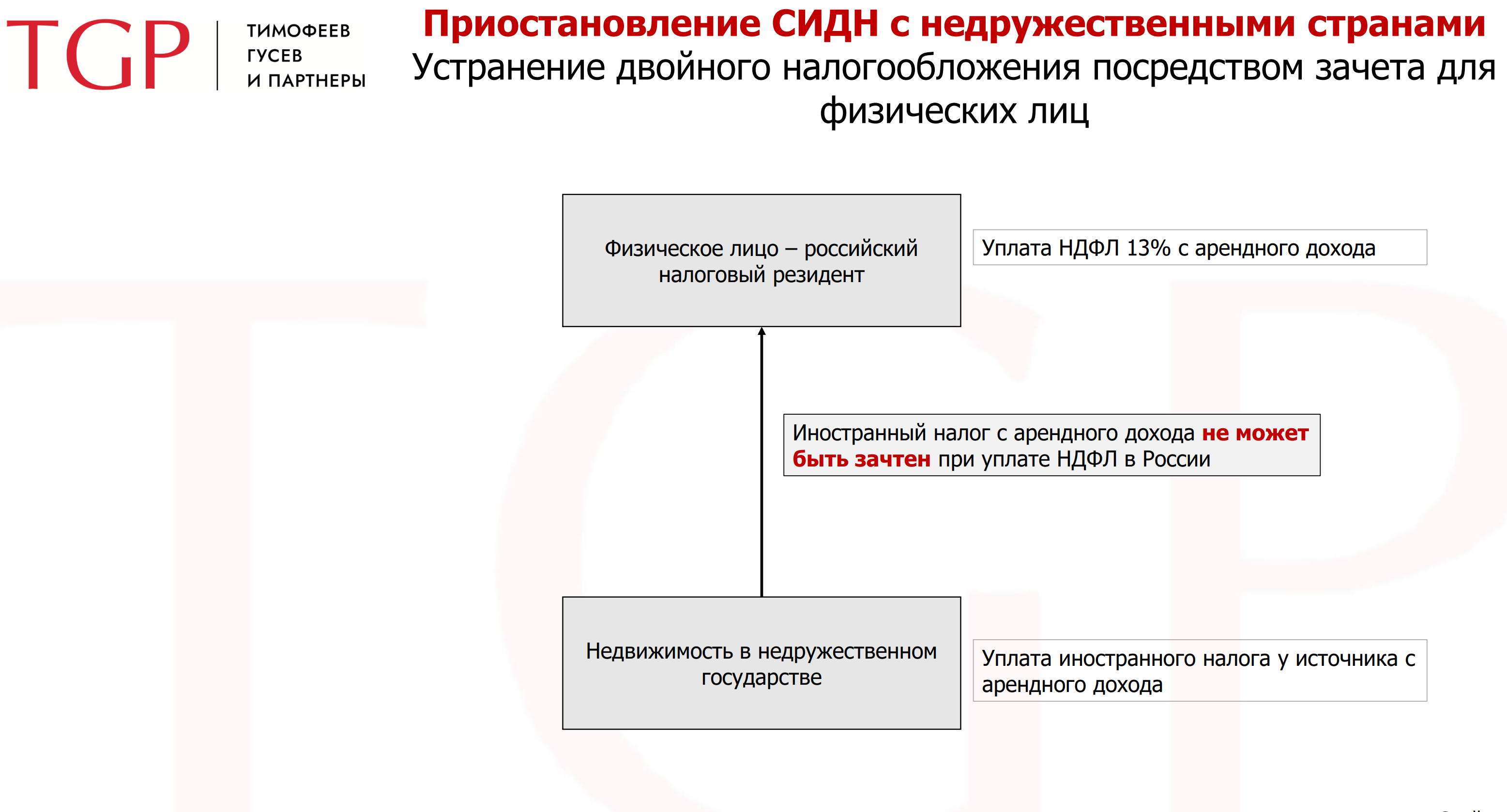

► Отсутствие возможности устранить (полностью или частично) двойное налогообложение посредством зачета для физических лиц – российских налоговых резидентов;

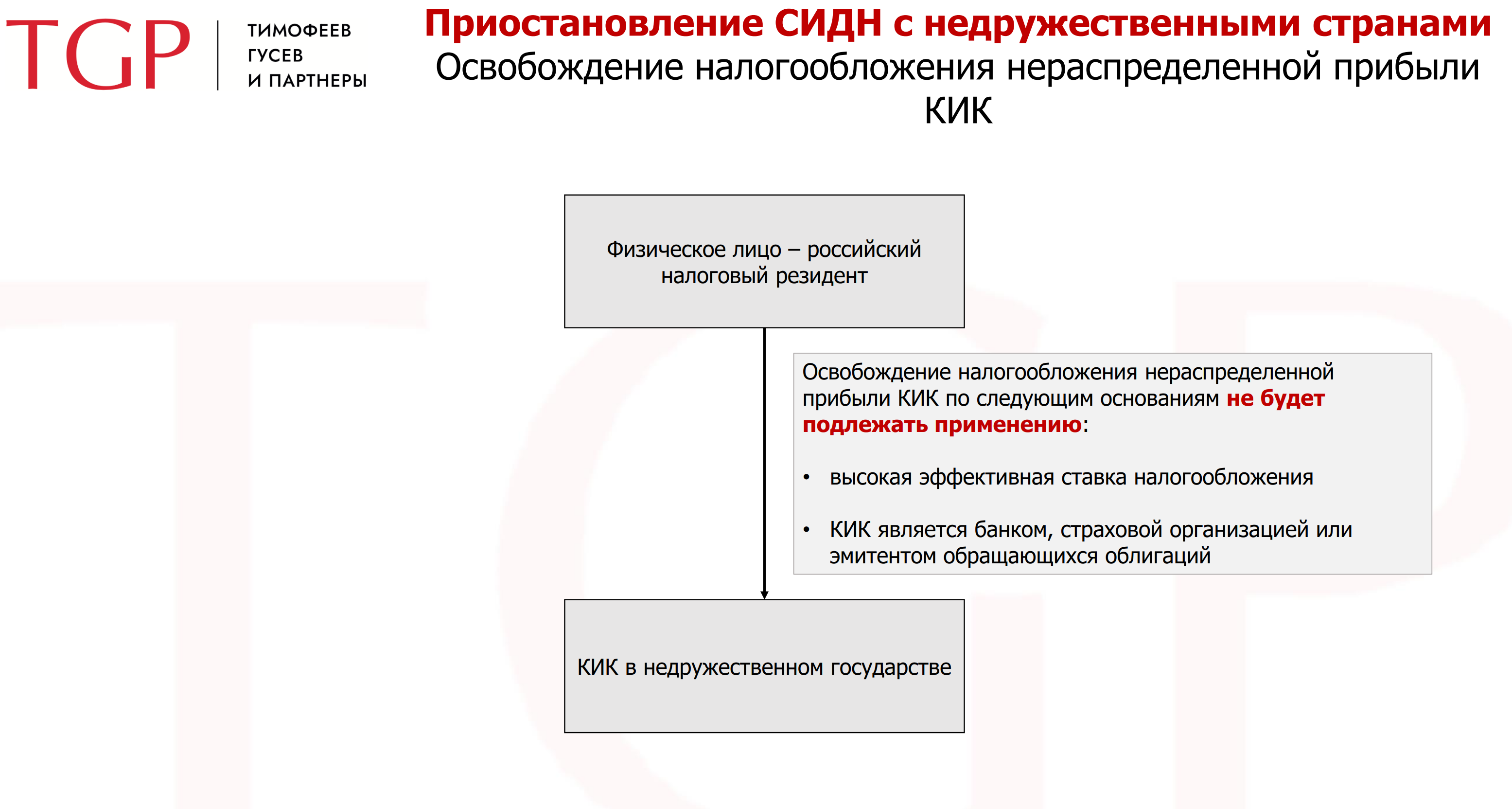

► Невозможность применения освобождения от налогообложения прибыли КИК на основании высокой эффективной ставки налогообложения, а также в случае, если КИК является банком, страховой организацией или эмитентом обращающихся облигаций;

► Невозможность устранения ситуации, при которой физическое лицо признается налоговым резидентом двух и более государств, что приведет к неограниченному налогообложению в каждом из них;

► Невозможность устранения двойного налогообложения доходов сотрудников российских компаний, работающих удаленно за рубежом, если законодательство соответствующей страны, как в России, не содержит одностороннего правила о зачете иностранного налога[4];

► Неприменение положений СИДН о недискриминации (например, неприменение с 2024 года ставки 0% на дивиденды, полученные иностранной компанией, которая признала себя российским налоговым резидентом по критерию места эффективного управления);

► Невозможность применения льготных условий вычета расходов (например, на рекламу), предоставленных рядом протоколов к СИДН (в частности, с Германией и Францией).

Если, как предполагается, действие СИДН будет приостановлено в какой-то произвольный день, в ряде случаев можно прогнозировать сложные упражнения по календарному делению налоговых баз в конкретный день налогового периода.

Кроме того, при приостановлении СИДН можно прогнозировать зеркальный ответ от недружественных стран, что во многих случаях приведет к повышенному налогообложению доходов российских компаний и физических лиц из этих стран.

Доступные на текущий момент сведения о рассматриваемой инициативе не содержат какой-либо информации о предоставлении переходного периода в случае массовой приостановки СИДН Указом Президента, который вступает в силу со дня его опубликования. Исходя из этого, мы рекомендуем проанализировать текущие активы и финансовые потоки с целью понимания потенциальных налоговых последствий и рисков.

Специалисты налоговой практики «Тимофеев, Гусев и Партнеры» всегда готовы обсудить интересующие Вас вопросы и помочь найти безопасное и эффективное налоговое решение.