Уважаемые коллеги!

Информируем вас о том, что в октябре Федеральная налоговая служба России (далее – ФНС России) выпустила Письмо от 10 октября 2022 № БВ-4-7/13450@ (далее – Письмо). В Письме налоговая служба в целях единообразного применения общей антиуклонительной ст. 54.1 НК РФ проанализировала судебную практику по вопросам налоговой реконструкции (определение действительной налоговой обязанности) при налоговых доначислениях в связи с умышленным использованием налогоплательщиками т.н. «технических» компаний для получения необоснованной налоговой выгоды.

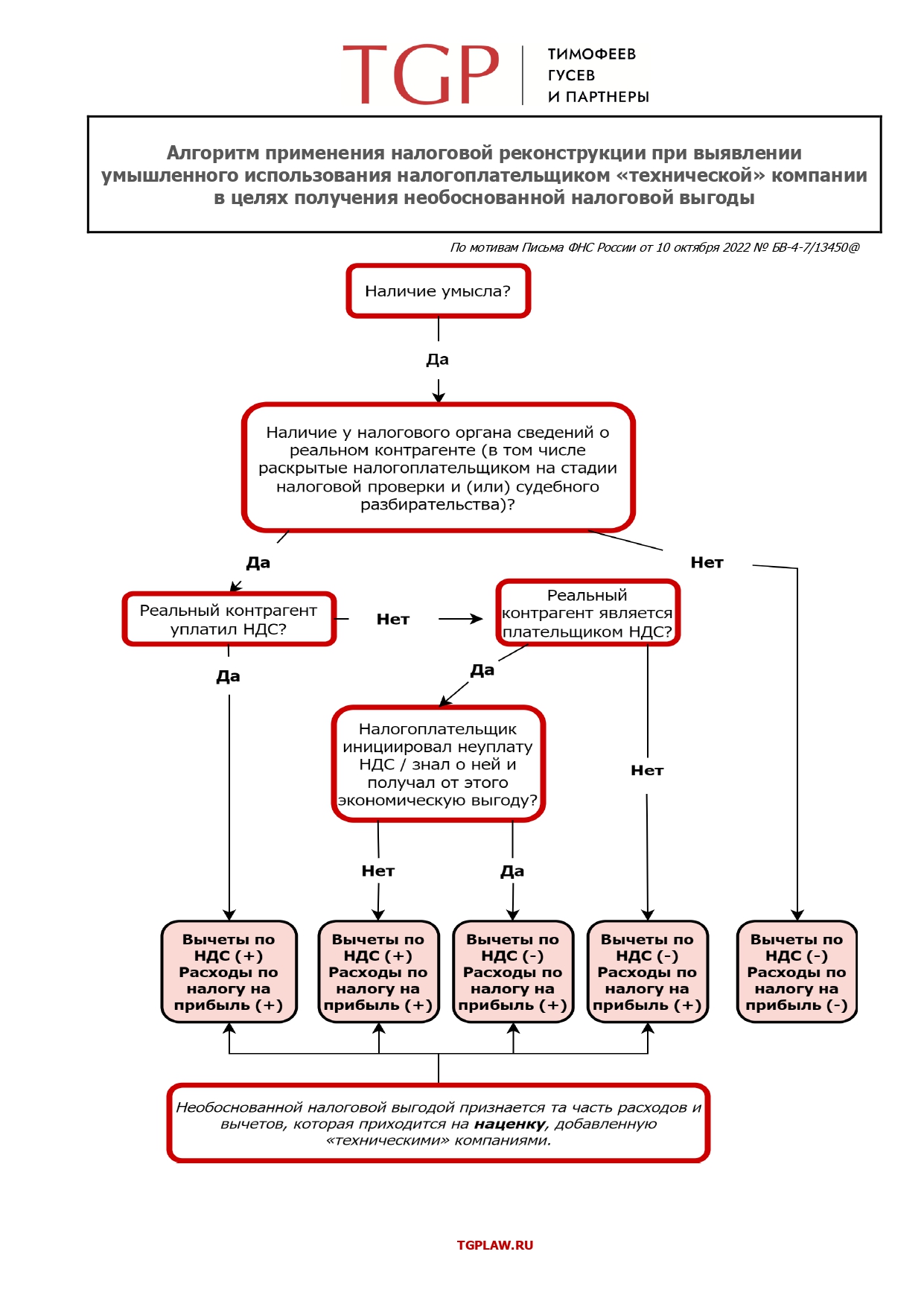

Для Вашего удобства мы подготовили материал с основными выводами арбитражных судов и ФНС России по наиболее ключевым вопросам: (1) размер возможной налоговой реконструкции, (2-3) право на налоговую реконструкцию по налогу на прибыль / НДС, (4) момент для раскрытия информации о реальном контрагенте и постарались наиболее доступно обозначить пошаговый подход при проведении налоговой реконструкции в нашей блок-схеме.

В целом можно сказать, что ужас, порожденный делом «Мэри» (снятие всех вычетов, если налогоплательщик сам и заблаговременно не раскрыл реального контрагента и параметры реальной сделки), уходит в прошлое - любая информация о реальных контрагентах, полученные налоговым органом, должна быть использована им для определения действительных налоговых обязанностей налогоплательщика.

Но ужасом прежний вывод делало лишь то, что налогоплательщик не мог представить информации о параметрах «реальной» сделки в тех случаях, когда схема была не на его стороне, а на стороне контрагента. К сожалению, причина этого ужаса до конца не устранена: в явном виде тот факт, что для покупателя реальная сделка - сделка с «техничкой» поставщика, а «утекание» налогов в техничке - проблема поставщика, в письме никак не отражен.

Плюс сохраняется путаница, растущая из п. 10 Постановления Пленума ВАС РФ № 53: с одной стороны, «технические» компании при реконструкции игнорируются, а с другой - именуются «лицами», хотя и «не ведущими реальной экономической деятельности». В результате придается значение осведомленности налогоплательщика о том, исполняют они свои налоговые обязанности или нет. Между тем, признание того, что в рамках реконструкции это и не «лица» вовсе, многое поставило бы на свои места. Действия «технички» должны быть просто отнесены к одной из сторон реальной сделки, и никакая «осведомленность» в этом случае уже не играла бы роли. Будем над этим работать.

При наличии сведений о реальном контрагенте (в том числе при содействии самого налогоплательщика) необоснованной налоговой выгодой должна признаваться та часть расходов и вычетов, которая приходится на наценку, добавленную «техническими» компаниями[1].

► при умышленном использовании «технических» компаний самим налогоплательщиком / при осведомленности налогоплательщика о наличии «технических» компаний в цепочке налогоплательщик должен получить право на учет фактически понесенных расходов по налогу на прибыль только при наличии у налогового органа сведений о фактическом контрагенте (либо раскрытых налогоплательщиком / либо собранных налоговым органом)[2];

► если налоговый орган располагает информацией о реальном контрагенте, который уплатил налоги со своей стороны, налоговый орган не вправе не учитывать данные сведения при определении налоговой недоимки[3];

N.B. В то же время в более ранней позиции ВС РФ делу Мэри Суд указывал, что право на вычет возможен исключительно в том случае, если налогоплательщик раскрыл реального контрагента самостоятельно[4].

► при наличии умысла в действиях налогоплательщика расчетный способ определения налоговой обязанности неприменим[5].

► вычеты по НДС, так же как и расходы по налогу на прибыль, при наличии «технических» компаний, которые встроены налогоплательщиком самостоятельно или ему известно об их использовании, могут применяться только в случае наличия у налогового органа информации о реальном контрагенте[6];

► при этом, если «техническая» компания встраивается между продавцом, который не является плательщиком НДС, и налогоплательщиком – покупателем, это влечет полный отказ в праве на вычет НДС (фактические расходы по налогу на прибыль же подлежат учету в полном объеме при условии раскрытия информации)[7];

► если по результатам мероприятий налогового контроля будет установлено, что непосредственный контрагент налогоплательщика неправомерно не уплатил НДС при реальности операции (например, с использованием «технических» компаний), не создав тем самым источник для соответствующего вычета, и налогоплательщик был инициатором неуплаты или же знал о неуплате реальным контрагентом НДС, то право на вычет НДС в части, в которой не создан источник, в таком случае исключается[8].

► раскрыть реального контрагента можно как на стадии проверки, так и в любой момент налогового спора без каких-либо ограничений, кроме тех которые установлены арбитражно-процессуальным законодательством[9];

► информация может быть раскрыта посредством подачи уточненной налоговой декларации, предоставления первичных документов и сверки расчетов с реальным контрагентом, которые должны быть изучены налоговым органом / судом в рамках текуще(й)го налоговой проверки / судебного разбирательства[10];

► возможность представления в суд дополнительных доказательств, которые не были раскрыты в ходе осуществления мероприятий налогового контроля и досудебного разрешения налогового спора, не исключена[11].

Специалисты налоговой практики «Тимофеев, Гусев и Партнеры» имеют многолетний успешный опыт представительства налогоплательщиков на досудебной (в том числе в Центральном Аппарате ФНС России) и судебной стадиях налоговых споров, по результатам которых нам удавалось многократно снизить доначисления налоговых органов либо оспорить их полностью.